外汇货币投资靠谱吗股指一路下行至年内最低点1260点(2004.09.13)

时间:2025-08-20 00:09 来源:未知 作者:admin 点击:次

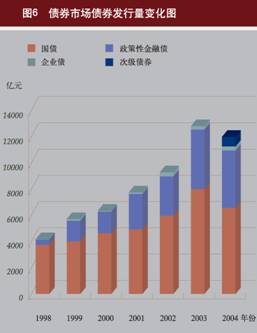

外汇货币投资靠谱吗股指一路下行至年内最低点1260点(2004.09.13)2004年,以促使金融墟市产物革新为中心,中邦黎民银行强化墟市根蒂措施修复,采纳一系列手腕促使金融墟市成长。此中,银行间债券一级墟市发行主体有所伸张,贸易银行初阶通过发行次级债券增加附庸血本,农业成长银行也通过发债办法融资,非金融企业、钱币墟市基金等投资主体添加较速,但债券二级墟市营业量大幅降低。股票墟市融资额有所伸张,但股指振动加剧。同行拆借和单据墟市进一步成长。外汇墟市营业种类伸张,运转稳固。黄金墟市成长缓慢。 2004年,银行间债券墟市累计发行债券24 582.2亿元。此中邦债4 413.9亿元,央行单据15 071.5亿元,计谋性金融债券4348亿元,贸易银行次级债券748.8亿元(睹图6)。年尾银行间债券墟市托管债券总额4.6万亿元。整个而言,墟市运转浮现以下特色:

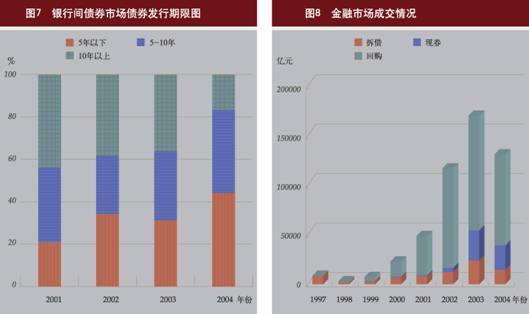

一是债券发行人进一步众样化,债券种类和信用方针慢慢厚实。年尾银行间债券墟市累计发行贸易银行次级债券748.8亿元,对增加贸易银行血本阐述了紧要影响。继邦度开拓银行、中邦进出口银行之后,中邦农业成长银行从2004年7月初阶通过银行间墟市发行债券筹集资金,截至12月末,共发行金融债券4期,面值总额408亿元。至此,墟市债券发行主体已伸张至囊括中邦黎民银行、财务部、计谋性银行、局部贸易银行和企业正在内的浩瀚机构。 二是债券一级墟市推出一系列革新,要紧有:(1)搀和式招标,财务部发行的第三期记账式邦债,采用搀和式招标发行。搀和式招标贯串了荷兰式招标和美邦式招标的特色,对投标有必定的煽惑影响。(2)新基准浮动利率债券,邦度开拓银行发行的第十七期金融债券,是以7天回购利率行动利率基准的浮动利率债券,和以往的1年期按期存款利率比拟,7天回购利率更能响应墟市利率的变革趋向。 三是债券发行短期化趋向彰着,限期布局日趋合理。整年债券发行中限期5年以内占46.3%,限期10年以上(含10年)占15.4%(睹图7)。这一变革解释:投资者对永久固定附息债危害明白的慢慢加强,促使墟市上永久固息债券的发行相应裁减。

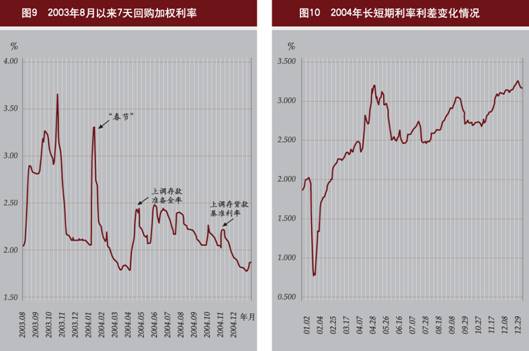

2004年银行间墟市营业大幅降低。2000年到2003年,墟市营业量同比伸长分离为217%、112%、141%和45%,2004年则降低22.9%。此中同行拆借成交1.46万亿元,降低39.6%;债券回购成交9.3万亿元,降低20.6%;现券成交2.5万亿元,降低18.8%(睹图8)。究其由来:一是受物价一连上涨的影响,墟市升息预期涌现,导致金融机构投资志愿降低;二是因为信贷增速放缓、外汇占款上升,金融机构滚动性充满,导致其成交志愿降低;三是2004年往后墟市利率初阶上升,套作举动裁减,导致墟市完全成交量降低;四是股票墟市振动加剧,证券公司谋划危害涌现,贸易银行向证券公司拆出资金量彰着降低。 受时节性滚动性变革、盘算金率调动等要素的影响,岁首钱币墟市利率上升。受金融机构滚动性照料秤谌升高、墟市滚动性充满等要素的影响,年中从此钱币墟市利率慢慢降低。整年钱币墟市利率浮现先升后降的走势(睹图9)。

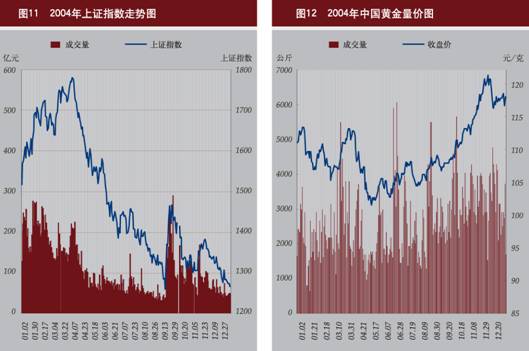

受升息预期影响,整年各限期债券收益率都有所上升,中永久债券收益率上升较为彰着。此中,短期债券1996年第六期邦债收益率由岁首的1.93%上升到年尾2.44%;中永久债券2002年第十五期邦债收益率由岁首3.26%上升至年尾的4.79%,2003年第三期邦债的收益率由岁首的4%上升至年尾的5.09%。 正在钱币墟市利率先升后降、中永久债券收益率上升的境况下,永久债券(030 003)收益率与7天回购利率的差异持续伸张(睹图10),收益率弧线的巍峨度彰着增大。 年尾银行间同行拆借墟市介入者共656家,囊括银行、证券公司、财政公司、农联社等,比岁首添加41家。银行间债券墟市介入者3 983家,囊括银行、证券公司、基金、保障机构、其他非银行金融机构和企职业单元,比岁首添加1088家。新增机构大家为企职业单元(890家)、基金(60家)、保障机构(31家)等资金纠合型投资机构,这解释:(1)银行间债券墟市的影响日益伸张,非金融企业慢慢认同和经受了其投资、保值等效力,接连踊跃介入墟市行动;(2)受近年股票墟市振动影响,基金照料公司持续推出新型基金产物,如钱币墟市基金、稳妥增值基金、保本基金等,这些新的基金投资组合中债券比重较高,相应增大了对债券的需求;(3)保障业成长缓慢,新设保障公司增加,保障公司要紧投资限期较长和低危害债券。 钱币墟市斗劲活动的机构仍为邦有贸易银行、股份制贸易银行、都会贸易银行、农联社和证券公司等机构,融资布局要紧有以下特色: 中邦工商银行、中邦农业银行、中邦修复银行、中邦银行和交通银行是要紧的资金融出机构。五家银行融出资金占十足融出资金的65.8%,净融出资金6.85万亿元。 都会贸易银行、农联社和证券公司是要紧的资金融入机构,对钱币墟市依赖水准很高。这些机构融入资金分离占十足营业量的45.3%、16.1%、7.7%,净融入资金6.05万亿元。 股份制贸易银行(除交通银行外)资金融通活动,但净融资较少。股份制贸易银行共融入资金1.67万亿元,融出资金1.11万亿元,净融入资金5 600亿元,完全上是资金融入机构。 2004年贸易银行柜台邦债营业生意运转稳固,成交量同比有所放大,整年成交量比上年伸长2.8倍。要紧由来:一是新发债券慢慢添加,目前已有10只邦债上柜营业,这些债券品德较好,投资者认同水准较高;二是托管体系慢慢完备,跨墟市套利慢慢活动。 到2004年末,企业签发承兑汇票34 177亿元,同比添加6 380亿元;累计贴现47 057.5亿元,同比添加1 663亿元;累计再贴现226.6亿元,同比裁减830.8亿元。年尾,未到期承兑汇票余额为14840亿元,比上年尾添加2 063.7亿元;贴现余额10 246.7亿元,比上年尾添加2 079亿元。 2004年A股墟市新发、增发、配股及可转债等融资合计828.79亿元,较上年融资额伸长1.1%。累计成交41575.96亿元,比上年伸长32.96%。 2004年股票墟市振动较为彰着,股指正在岁首上涨之后大幅下跌。岁首,正在《邦务院合于推动血本墟市改动盛开和安闲成长的若干睹地》宣布后,上证指数由1517点(2004.01.01)升至年内最高点1 777.51点(2004.04.06)。随后,受德隆系企业危害慢慢显露的影响,股指一块下行至年内最低点1260点(2004.09.13)。9月,股市扩容片刻冻结、煽惑合规资金入市等计谋接踵出台,上证指数缓慢反弹,上升至阶段高点1 465点(2004.09.23)。随后受股票全通畅接洽、以及营业所邦债回购危害等要素影响,股市又初阶新一轮下跌,12月末收于1266点,整年下跌250点(睹图11)。

2004年银行间外汇墟市累计成交折合2 090.41亿美元,同比伸长38.3%,创汗青最高记载,此中4季度累计成交高达847.48亿美元。 美元兑黎民币汇率小幅整顿。岁首美元兑黎民币加权均匀价为1美元兑8.2769元黎民币,随后小幅振动,时间加权均匀价最高为8.2774,10月份至年末加权均匀价不断安闲正在8.2765秤谌,为整年最低。岁首港币兑黎民币加权均匀价为1.0656元黎民币,1月18日受内地“银联”黎民币卡可正在香港区域利用音信的影响,港币加权均匀价大幅下跌至1.0615,年末港币加权均匀价为1.0641,较上年末下跌16点。日元兑黎民币汇率振荡上扬,岁首日元兑黎民币加权均匀价为100日元兑7.7345元黎民币,年末以8.0573报收,较上年末上升3163点。岁首欧元兑黎民币加权均匀价为10.3951元黎民币,尔后颤动走低。下半年受邦际墟市欧元兑美元一连劲升的影响,欧元汇价稳步上升,年末达整年最高价11.2588,较上年末上升8552点。 整年中、外资银行和非银行金融机构累计拆借外币123笔,金额折合23.8亿美元。此中美元成交117笔,金额23.3亿美元;港币成交4笔,金额2.25亿港币;欧元成交2笔,金额1300万欧元。2004年又有12家金融机组成为外币拆借中介任职的签约机构,年末签约机构已达126家。 2004年,黄金营业斗劲活动,累计成交665.30吨,同比添加194.61吨,伸长41.35%,成交金额730.97亿元,同比添加271.73亿元,伸长59.17%。 营业所新增会员20家,总数达128家。代劳客户721家,代劳生意量达229.93吨,占总营业量的33.17%。 2004年邦际金价振动较大,从岁首的每盎司415.70美元,资历了4轮上涨下跌的振动从此,到5月下跌至每盎司371.70美元,随后则一块上扬,正在12月初最高达每盎司456美元,创下了16年来新高。年末金价收于435.60美元,比岁首上涨19.9美元,涨幅达4.79%。 邦内黄金价值与邦际墟市走势基础一概,量价合连更为精密。岁首金价为110.80元/克,年末达118.00元/克,涨幅达6.50%,时间最高价121.55元/克,最低价100.55元/克,加权均匀价109.75元/克。邦内金价总体上高于邦际金价,价差有所伸张。这要紧是因为邦有贸易银行进出口渠道还不畅,导致邦内购金需求正在价值大幅度下跌时得不到满意。 营业所加大了对黄金投资种类的开拓力度,2月18日推出Au(T+5),即现货(T+5)分期付款营业;6月28日推出Au50g,即一面黄金投资生意;8月16日推出Au(T+D),即现货延期营业生意。通过添加Au50g种类和调低Au99.99种类的最小营业单元等手腕,满意壮伟投资者对黄金投资产物日益伸长的需求。营业所推出的Au(T+5)和Au(T+D)两个保障金营业种类,增加了现货实盘营业的亏折,为黄金出产与加工企业供应了套期保值的避险器械,大大下降了企业的资金占用本钱,墟市投资生意的比重彰着上升。本年度添加的194.61吨营业量中,投资生意添加了87.09吨。 2004年9月,伦敦金银墟市协会(LBMA)贵金属年会初度正在中邦实行,中邦黎民银行行长周小川提出了中邦黄金墟市的成长目标即告竣三个更动:一是告竣从商品营业为主向金融营业为主的更动;二是由现货营业为主向期货营业为主的更动;三是由邦内墟市向邦际墟市的更动。 为支撑邦有贸易银行改动,中邦黎民银行与中邦银监会团结宣布《贸易银行次级债券发行照料举措》。中邦银行、中邦修复银行已发行次级债660.7亿元,增加了两行血本,推动了两行的股份制改动。 为督促金融墟市融合成长,中邦黎民银行与中邦银监会、中邦证监会协同协议了《贸易银行设立基金照料公司试点照料举措》,并于2005年2月20日正式颁发。该项计谋的履行,有利于升高直接融资比重,成长机构投资者,推动贸易银行改动。 踊跃促使银行业住房典质贷款证券化、信贷资产证券化生意,已报邦务院允许试点,草拟了《信贷资产证券化试点照料举措》,将正在近期正式颁发。这项生意试点有利于伸张直接融资比重,改善贸易银行资产欠债布局,督促金融革新。 为适宜我邦参预天下商业结构后金融情况的变革,促使金融墟市的对放盛开,与财务部、邦度成长和改动委员会、中邦证监会协同协议了《邦际开拓机构境内黎民币债券发行照料暂行举措》,并于2005年3月1日颁发。其履行将有利于债券墟市的成长和金融墟市的对外盛开。 为伸张券商融资渠道,典型金融墟市成长,宣布了《证券公司短期融资券照料举措》,愿意契合要求的证券公司正在银行间债券墟市向及格机构投资者发行短期融资券。为典型证券公司股票质押贷款融资,窜改了《证券公司股票质押贷款照料举措》。 为督促钱币墟市成长,保障钱币墟市基金的顺遂推出和典型运转,团结中邦证监会制定和宣布了《钱币墟市基金照料暂行划定》,支撑基金照料公司创办钱币墟市基金生意,目前仍然设立七只钱币墟市基金。 正在墟市发行方面,允许中邦农业成长银行本年发行计谋性金融债券408亿元,督促其资金起原的墟市化;推出银行间墟市债券发行搀和式招标,升高了发行恶果;推出7天期回购利率为基准的浮动利率债券,厚实了金融墟市产物和投资器械。正在墟市营业方面,允许铁途修复债券等局部企业债券进入银行间墟市营业通畅,伸张了墟市笼罩面;推出债券买断式回购生意,为债券假贷和远期营业等利率衍生品的推出创设了墟市要求。 为升高金融墟市滚动性,活动债券墟市报价,正在双边报价轨制根蒂上,创造银行间债券墟市做市商轨制。除贸易银行外,初度引进2家证券公司为做市商,目前做市商数目达15家,做市商轨制获得进一步改善。 为强化金融墟市根蒂措施修复,升高墟市运转恶果,满意金融产物革新的技艺请求,指引主旨邦债挂号结算有限负担公司对营业体系举办了开拓和升级改制,银行间债券墟市发轫告竣了前辈的券款看待(DVP)营业结算办法。这一营业结算办法的履行,道理强大,一是有用地防备了债券营业中的结算危害,升高了墟市恶果;二是正在此根蒂上可进一步开拓前辈的营业结算办法,对升高债券墟市的滚动性,是一次强大的技艺革命。 改革企业信用评级轨制,升高企业谋划的透后度,强化企业管帐轨制修复,慢慢成长以企业信用为根蒂的贸易单据。诈欺现有的世界银行间同行拆借核心的消息体系,慢慢创造单据生意消息查问体系。应用摩登消息技艺办法,正在支拨结算器械摩登化的总体框架内,切磋怎么升高银行承兑汇票的运作恶果。煽惑贸易银行有采取地创造单据专营机构,阐述墟市中介影响,督促单据生意从分离谋划向蚁合谋划更动。 买断式回购是郢正回购方(卖方)将债券卖给逆回购方(买方)的同时,两边商定正在改日某个日期,由正回购方再以商定的价值从逆回购方买回相当数目同种债券的营业举动。买断式回购是正在质押式回购根蒂上推出的金融革新产物。此前,因为现券营业不活动,且存正在巨额以行政摊派办法发行的债券无法举办现券交易,为避免因一面营业结算波折惹起墟市连锁反映导致体系性危害,回购采用了质押的办法,即回购时间债券正在正回购方的账户冻结。因为质押式回购照料轨制健康,操作纯洁,管帐和税务管束便捷,推出后缓慢成为金融机构间短期融资的要紧器械。但质押式回购营业量的缓慢伸长,也使巨额债券处于冻结形态,倒霉于墟市滚动性升高;尤其是结算代劳人向客户融出资金后,无法诈欺回购债券满意本身的融资须要,结算代劳生意的成长收到必定水准的遏抑。 为治理回购债券的二次诈欺题目,升高墟市滚动性,促使结算代劳生意的成长,黎民银行鉴戒邦际阅历,贯串银行间墟市的实质,于2004年5月正式推出了买断式回购。与质押式回购比拟,买断式回购将债券正在回购时间的全部权从正回购方移动到逆回购方,这使其保存融资效力的同时,兼具了融券的效力。同时,通过与现券营业适宜组合,买断式回购还可告竣债券远期的效力,从而为投资者带来众种资产照料的便当,例如,正在现券价值不确定的境况下,巨额持有债券资产不肯掷售的银行、保障等金融机构,为规避利率危害可采取融入相应债券并卖出,对本身的债券资产举办套期保值;正在预期行情下跌时,投资者可融入债券并卖出,待债券价值下跌后再行买入返还营业敌手,从而赚取价差。此外,买断式回购景象上涌现为即期与远期营业的组合,到期交割价值正在某种水准上揭示了回购债券的远期价值消息,起到价值展现的影响。以是,买断式回购的推出虽然正在于增加质押式回购的亏折,更紧要的则是为改日择机推出债券远期、远期利率合同以至更为庞杂的利率衍出产品奠定墟市根蒂。 买断式回购的推出受到了墟市的众数接待,展开半年众往后,介入者对其效力的明白慢慢深化,对其熟练驾御举办资产照料的才华也持续加强,这为真正的金融衍生品推出创设了要求。同时买断式回购生意展开进程中特出涌现出来的管帐和税收等配套轨制题目,也为联系部分强化融合、完备金融墟市根蒂措施修复供应了珍贵阅历。 (责任编辑:admin) |